الإشعار الدائن والمدين في الفوترة الإلكترونية السعودية 2026

في ظل التحول الرقمي الذي تشهده المملكة العربية السعودية، أصبح نظام الفوترة الإلكترونية “فاتورة” ركيزةً أساسية في منظومة الامتثال الضريبي لدى هيئة الزكاة والضريبة والجمارك (ZATCA). ولا يقتصر النظام على إصدار الفواتير الأصلية فحسب، بل يمتد ليشمل وثائق تعديلية حيوية هي: الإشعار الدائن والمدين في الفوترة.

تكتسب هذه الإشعارات أهمية بالغة لأسباب عدة:

- ضبط الالتزام الضريبي: أي تعديل في قيمة الفاتورة الأصلية يستلزم تعديلاً موازياً في ضريبة القيمة المضافة (VAT)، ولا يكون ذلك إلا عبر إشعار رسمي معتمد.

- الدقة في الإقرارات الضريبية: إصدار الإشعار في الفترة الضريبية الصحيحة يمنع أخطاء الإقرار الشهري أو الربع سنوي المقدّم لـ ZATCA.

- الامتثال القانوني: تشترط الهيئة إصدار الإشعارات ضمن نظام فاتورة مع استيفاء كافة الحقول الإلزامية، وإلا تعرضت المنشأة لغرامات.

- الشفافية المالية: تُعزز الإشعارات مصداقية الدفاتر المحاسبية وتسهّل عمليات التدقيق الداخلي والخارجي.

يُقدّم هذا المقال دليلاً شاملاً للمحاسبين وأصحاب الأعمال في السعودية لفهم الفرق بين إشعار دائن واشعار مدين في المحاسبة، وكيفية معالجتهما محاسبياً وإلكترونياً وفق اشتراطات الهيئة.

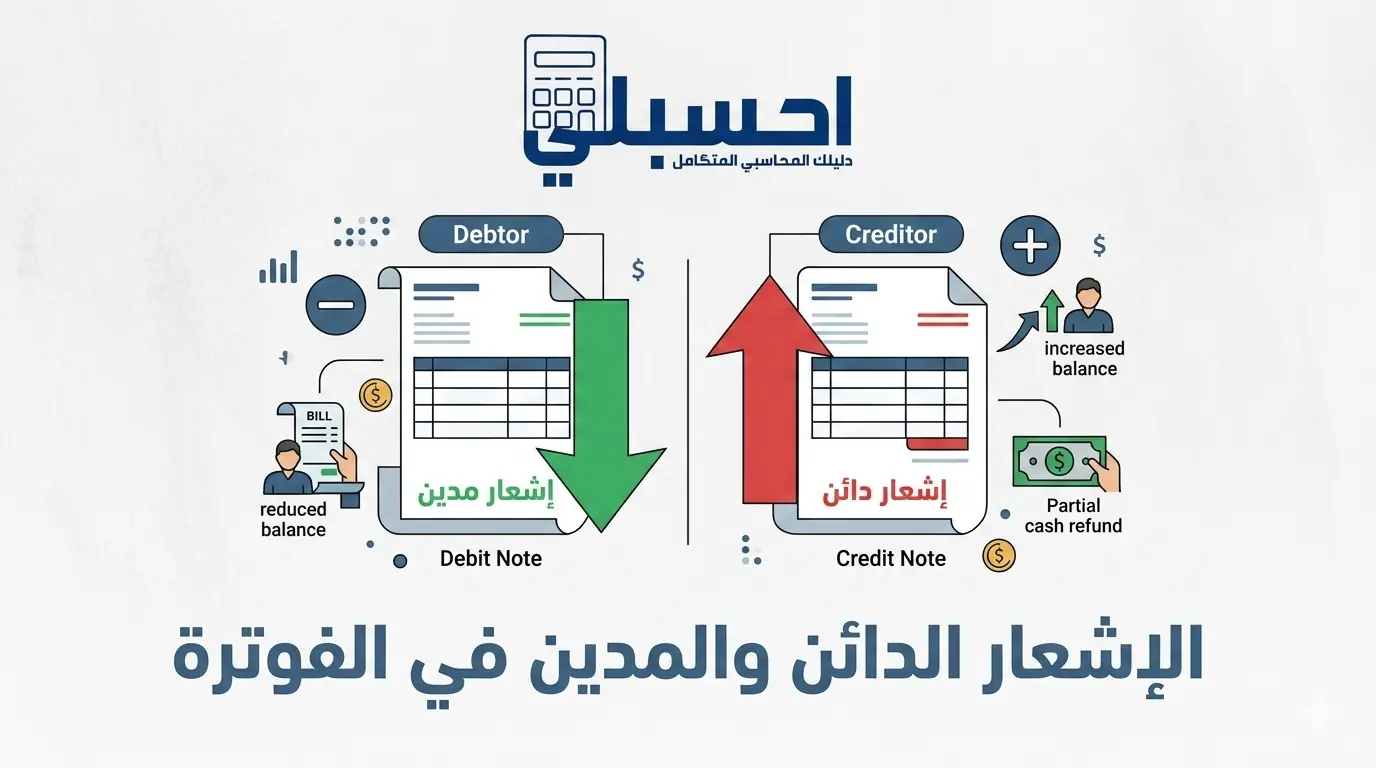

الفرق بين الإشعار الدائن والمدين في الفوترة

قبل الخوض في التفاصيل التقنية، من الضروري إتقان الفرق بين الإشعار الدائن والمدين في الفوترة، إذ يخلط كثير من الممارسين بينهما مما يُفضي إلى أخطاء محاسبية وضريبية:

جدول مقارنة شامل: إشعار دائن بالانجليزي (Credit Note) vs إشعار مدين (Debit Note)

| وجه المقارنة | إشعار دائن (Credit Note) | إشعار مدين (Debit Note) |

| التعريف | وثيقة تخفض قيمة الفاتورة الأصلية | وثيقة تزيد من قيمة الفاتورة الأصلية |

| الأثر على ضريبة القيمة المضافة | تخفيض ضريبة المخرجات للبائع | زيادة ضريبة المخرجات للبائع |

| حالات الاستخدام | مرتجع المبيعات، خصم مابعد البيع، تصحيح سعر مرتفع | تعديل سعر منخفض خطأً، رسوم إضافية، عدم احتساب VAT |

| المُصدِر | البائع (المورد) | البائع أو المشتري |

| التأثير على الرصيد | يُدين حساب المبيعات ويُقلل الذمم | يُدين العميل ويزيد الإيرادات أو الذمم |

| الربط في فاتورة | مرتبط بالفاتورة الأصلية برقمها | مرتبط بالفاتورة الأصلية برقمها |

أ. الإشعار الدائن (Credit Note) – متى نُصدره؟

- مرتجع المبيعات: إعادة بضاعة من العميل كلياً أو جزئياً.

- تعديل السعر لأسفل: اكتُشف خطأ في السعر المُدرج في الفاتورة الأصلية (كان أعلى من المتفق عليه).

- خصومات ما بعد البيع (Post-Sale Discounts): منح خصم تجاري بعد إصدار الفاتورة.

- إلغاء الخدمة أو جزء منها: كإلغاء جزء من اشتراك سنوي.

- تصحيح بيانات العميل التي تؤثر على القيمة: كاختلاف الكميات المُسلّمة.

ب. الإشعار المدين (Debit Note) – متى نُصدره؟

- تعديل السعر لأعلى: تبيّن أن السعر في الفاتورة أقل من المتفق عليه خطأً.

- رسوم إضافية لم تُحتسب في الفاتورة الأصلية: كرسوم الشحن أو التركيب.

- عدم احتساب ضريبة القيمة المضافة أو احتسابها بنسبة منخفضة خطأً.

- تعديل الكميات لأعلى: تبيّن تسليم كميات أكثر مما فُوتر.

المعالجة المحاسبية: قيد الإشعار الدائن والمدين

يُعدّ فهم قيد الإشعار الدائن والمدين في الفوترة من أساسيات المحاسبة التطبيقية. فيما يلي القيود المحاسبية الصحيحة تقنياً وفق معايير IFRS المطبّقة في السعودية:

نماذج قيود محاسبية (بافتراض فاتورة أصلية بقيمة 1,000 ر.س + VAT 15%)

| البيان | الحساب | مدين (ر.س) | دائن (ر.س) |

| إشعار دائن – مرتجع مبيعات | المبيعات / الإيرادات | 1,000.00 | — |

| ضريبة القيمة المضافة (VAT 15%) | 150.00 | — | |

| ذمم مدينة / العميل | — | 1,150.00 | |

| إشعار مدين – رسوم إضافية | ذمم مدينة / العميل | 575.00 | — |

| المبيعات / الإيرادات | — | 500.00 | |

| ضريبة القيمة المضافة (VAT 15%) | — | 75.00 |

ملاحظات محاسبية جوهرية:

- يجب أن يُشير قيد الإشعار صراحةً إلى رقم الفاتورة الأصلية في حقل البيان.

- في حالة الإشعار بالعملة الأجنبية، تُطبّق معيار IAS 21 لفروق سعر الصرف.

- إذا انتقل العميل لفئة ضريبية مختلفة بعد إصدار الفاتورة، يُعدّل الإشعار وفق الفئة المناسبة.

- في مجموعات الشركات، تُلغى الإشعارات داخلياً عند إعداد القوائم المجمّعة.

الفاتورة الإلكترونية السعودية: الإشعار الدائن والمدين في الفوترة (Phase 1 & Phase 2)

يتعامل نظام فاتورة مع الإشعارات الدائنة والمدينة باعتبارها وثائق ضريبية مستقلة مرتبطة بالفاتورة الأم، وتختلف متطلباتها بحسب نوع الفاتورة والمرحلة التطبيقية:

| النوع | فاتورة مبسطة | فاتورة ضريبية |

| الإشعار الدائن | يُصدر للمعاملات B2C (الأفراد) – يحتوي QR Code | يُصدر للمعاملات B2B – يُرسل لـ ZATCA للموافقة (Phase 2) |

| الإشعار المدين | نادر الاستخدام في B2C | شائع في B2B لتعديل الأسعار والرسوم الإضافية |

| الربط بالفاتورة | رقم الفاتورة الأصلية إلزامي | رقم + UUID الفاتورة الأصلية إلزامي في Phase 2 |

| إرسال ZATCA | توقيع إلكتروني فقط | Clearance إلزامية قبل الإرسال للعميل |

التكامل التقني في Phase 2 (الربط والتكامل)

- يجب أن يحتوي الإشعار على UUID الفاتورة الأصلية في حقل BillingReference.

- يُرسل الإشعار الضريبي (B2B) لـ ZATCA للحصول على Clearance قبل إرساله للعميل.

- الإشعار المبسط (B2C) يكفيه التوقيع الرقمي والإدراج في تقرير الإخطار اليومي.

- يتطلب النظام ترميز نوع الوثيقة في حقل InvoiceTypeCode: 381 للإشعار الدائن، 383 للإشعار المدين.

- لا يمكن تعديل الإشعار بعد اعتماده من ZATCA؛ وإن وُجد خطأ يستلزم إصدار إشعار معاكس جديد.

مدة إلغاء الفاتورة الإلكترونية وضوابط ZATCA

كثيراً ما يتساءل المحاسبون: متى نلجأ للإلغاء ومتى نُصدر إشعاراً دائناً؟ وما هي مدة إلغاء الفاتورة الإلكترونية لدى هيئة الزكاة والضريبة؟

| الحالة | الإجراء الصحيح | الملاحظة |

| خطأ في الفاتورة المبسطة خلال 24 ساعة | إلغاء مباشر في النظام | شريطة عدم تسليمها للعميل |

| خطأ في الفاتورة الضريبية (B2B) بعد الإرسال لـ ZATCA | إصدار إشعار دائن كامل ثم فاتورة صحيحة | لا يمكن إلغاء الفاتورة المعتمدة (Cleared) |

| مرتجع جزئي للبضاعة | إشعار دائن جزئي | يُربط برقم وUUID الفاتورة الأصلية |

| إلغاء الصفقة كاملاً بعد المطابقة | إشعار دائن بقيمة الفاتورة كاملة | يُعامل محاسبياً كعكس القيد الأصلي |

| فاتورة ضريبية مبسطة قبل الإرسال للعميل (Phase 1) | يمكن الإلغاء مع الاحتفاظ بالسجل | يجب أرشفة الفاتورة الملغاة 6 سنوات |

الخلاصة العملية: بمجرد إرسال الفاتورة الضريبية (B2B) لـ ZATCA والحصول على Clearance، لا يوجد إلغاء؛ الحل الوحيد هو إصدار إشعار دائن يغطي قيمتها بالكامل، ثم إصدار فاتورة صحيحة جديدة إن اقتضى الأمر.

مواصفات نموذج إشعار دائن ضريبي متوافق مع ZATCA

لإعداد نموذج إشعار دائن ضريبي سعودي متوافق مع الهيئة، يجب أن تستوفي الوثيقة المتطلبات التالية:

الحقول الإلزامية في نموذج إشعار دائن ضريبي سعودي

| الحقل الإلزامي | فاتورة ضريبية (B2B) | فاتورة مبسطة (B2C) |

| نوع الوثيقة: إشعار دائن / مدين | ✓ إلزامي | ✓ إلزامي |

| رقم الفاتورة الأصلية المرتبطة | ✓ إلزامي | ✓ إلزامي |

| UUID الفاتورة الأصلية (Phase 2) | ✓ إلزامي | ✓ إلزامي |

| الرقم الضريبي للمورد (15 رقماً) | ✓ إلزامي | ✓ إلزامي |

| الرقم الضريبي للعميل | ✓ إلزامي | غير مطلوب |

| سبب الإصدار (مرتجع / تعديل) | ✓ إلزامي | ✓ إلزامي |

| قيمة التعديل + ضريبة القيمة المضافة | ✓ إلزامي | ✓ إلزامي |

| QR Code (Base64 TLV) | ✓ إلزامي | ✓ إلزامي |

| التوقيع الرقمي (ECDSA) | ✓ إلزامي | مطلوب للختم |

| Clearance Hash من ZATCA | ✓ إلزامي Phase 2 | غير مطلوب |

تنسيق QR Code في الإشعار الدائن

- يُشفَّر الـ QR Code بتنسيق TLV (Tag-Length-Value) المعتمد من ZATCA.

- يحتوي على: اسم المورد، رقمه الضريبي، تاريخ الإشعار، إجمالي القيمة، وقيمة VAT.

- يُشفَّر ثم يُحوَّل إلى Base64 ويُضمَّن في الـ XML وفي النسخة المطبوعة.

المصطلحات المحاسبية الأساسية

فيما يلي أبرز المصطلحات التقنية المرتبطة بالموضوع:

- إشعار دائن بالانجليزي: Credit Note – وثيقة تُخفّض قيمة فاتورة سابقة.

- إشعار مدين بالإنجليزي: Debit Note – وثيقة تُضيف قيمة إلى فاتورة سابقة.

- ZATCA: هيئة الزكاة والضريبة والجمارك – الجهة التنظيمية للضرائب والجمارك في المملكة.

- فاتورة: نظام الفوترة الإلكترونية الإلزامي في المملكة العربية السعودية.

- Clearance: موافقة ZATCA الفورية على الفاتورة الضريبية في Phase 2.

- UUID: معرّف فريد عالمي يُخصَّص لكل وثيقة إلكترونية في النظام.

- TLV: تنسيق ترميز بيانات الـ QR Code المعتمد من ZATCA (Tag-Length-Value).

- BillingReference: حقل XML يُدرج فيه معرّف الفاتورة الأصلية عند إصدار الإشعارات.

- VAT / ضريبة القيمة المضافة: الضريبة غير المباشرة بنسبة 15% المطبقة في السعودية.

نصيحة مهنية: أرشفة الإشعار الدائن والمدين في الفوترة – التزام قانوني لا خيار

بموجب المادة (66) من نظام ضريبة القيمة المضافة السعودي ولوائحه التنفيذية، يُلزَم كل خاضع للضريبة بالاحتفاظ بالإشعار الدائن والمدين في الفوترة لمدة لا تقل عن 6 سنوات من تاريخ إصدارها. وتشمل متطلبات الأرشفة: الاحتفاظ بالنسخة الإلكترونية الأصلية (XML) وليس فقط PDF. ضمان إمكانية القراءة والاسترجاع الفوري عند طلب ZATCA. أرشفة الإشعارات الملغاة أيضاً مع ذكر سبب الإلغاء. استخدام أنظمة أرشفة آمنة تمنع التلاعب في البيانات. التزام الإشعارات المرتبطة بنزاعات قضائية بأرشفة إضافية حتى انتهاء النزاع. يُستحسن إجراء مراجعة دورية نصف سنوية للتأكد من اكتمال سجلات الإشعارات وصحة ربطها بالفواتير الأصلية في نظامكم المحاسبي.

الأسئلة الشائعة حول الإشعار الدائن والمدين في الفوترة

هل يمكن إصدار إشعار دائن بعد تقديم الإقرار الضريبي؟

نعم، يمكن إصدار الإشعار الدائن في أي وقت بعد الفاتورة الأصلية حتى لو مضت فترة ضريبية أو أكثر. يُدرج الإشعار في الإقرار الضريبي للفترة التي صدر فيها (وليس فترة الفاتورة الأصلية)، مما يُخفّض ضريبة المخرجات في تلك الفترة. إذا أفرز ذلك فرق ضريبي لصالحك، يمكن تسويته في الإقرار التالي أو طلب استرداده من ZATCA.

ما الفرق بين إلغاء الفاتورة وإصدار إشعار دائن بقيمتها الكاملة؟

الإلغاء متاح فقط قبل إرسال الفاتورة للعميل أو قبل اعتمادها من ZATCA (في حالة الفواتير الضريبية B2B). أما الإشعار الدائن الكامل فهو الحل القانوني الوحيد بعد اعتماد الفاتورة، ويُعامل محاسبياً كعكس تام للقيد الأصلي مع الاحتفاظ بكلا الوثيقتين في السجلات. الفاتورة الملغاة تختفي أثراً، بينما الإشعار الدائن يُبقي الأثر المحاسبي مرئياً ومتتبعاً.

هل يلزم الحصول على موافقة العميل قبل إصدار الإشعار المدين؟

من الناحية الضريبية، لا تشترط ZATCA الحصول على موافقة العميل كشرط لاعتماد الإشعار المدين. لكن من الناحية التجارية والقانونية، يُستحسن توثيق الاتفاق المسبق على التعديل (عبر عقد أو مراسلة رسمية) قبل إصداره، لا سيما في العقود الكبيرة. في حالة النزاع، يبقى الإشعار نافذاً ضريبياً لكن قد يحتاج البائع لإثبات أحقيته في التعديل أمام الجهات القضائية.

ما هي غرامة عدم إصدار إشعار دائن عند مرتجع المبيعات؟

وفق لوائح ZATCA، يُعدّ عدم إصدار الإشعار الدائن عند وجوبه مخالفة ضريبية تستوجب غرامة تصل إلى 50% من مبلغ الضريبة غير المُعدَّلة. فضلاً عن ذلك، قد يُفسَّر الأمر على أنه احتجاز غير مشروع لضريبة القيمة المضافة التي يستحق العميل استردادها، مما قد يُعرّض المنشأة لتدقيق ضريبي شامل. لذا يُنصح بإصدار الإشعار فور التحقق من استحقاقه.

كيف يُعالج الإشعار الدائن للعميل في دفاتره المحاسبية؟

عند استلام العميل الإشعار الدائن، يُسجّل في دفاتره القيد المعاكس: يُدان حساب الذمم الدائنة (المورد) ويُقيَّد حساب المشتريات أو المصروف المعني بالمبلغ الأصلي، ويُدان كذلك حساب ضريبة المدخلات القابلة للاسترداد بقيمة الـ VAT. إن كان العميل قد دفع الفاتورة الأصلية بالكامل، يُسوّى الفرق إما باسترداد نقدي أو بتسوية مقاصة مع فواتير مستقبلية متفق عليها مع المورد.

هل يمكن إصدار إشعار دائن جزئي لجزء من بنود الفاتورة فقط؟

نعم، يجيز نظام فاتورة إصدار إشعار دائن جزئي يغطي بنداً واحداً أو أكثر من الفاتورة الأصلية دون الحاجة لإلغائها بالكامل. يشترط فقط ذكر رقم الفاتورة الأصلية وUUID الخاص بها، وتحديد البنود المعدَّلة بوضوح مع قيمها ونسبة الضريبة المطابقة لكل بند. وتجدر الإشارة إلى أن مجموع قيم الإشعارات الدائنة الصادرة على فاتورة واحدة لا يمكن أن يتجاوز قيمة تلك الفاتورة الأصلية.

هل المنشآت المعفاة من الضريبة تُصدر إشعارات دائنة؟

المنشآت التي تقل إيراداتها عن حد التسجيل الإلزامي (375,000 ر.س) والمسجلة تسجيلاً اختيارياً، أو تلك التي تقدم توريدات معفاة أو صفرية بالكامل، تُصدر إشعارات دائنة بدون ضريبة (أو بنسبة 0%). أما المنشآت غير المسجلة ضريبياً، فلا تُصدر إشعارات ضريبية بالمفهوم الرسمي، لكن يمكنها إصدار وثيقة تعديل تجارية داخلية تحفظ حقوقها التعاقدية دون أثر ضريبي.